降级浪潮过后,欧盟「第九条」基金三个月缩水近40%。

自欧盟《可持续金融披露条例》(SFDR)于2021年3月生效以来,全球资管机构需要将其在欧盟出售的基金,按照ESG特征或目标自行分类为「第八条(Article 8)」和「第九条(Article 9)」产品。

注:「第八条」基金即符合SFDR第八条规定的基金,需具有ESG特征,但ESG可以不是核心投资目标;「第九条」基金即符合SFDR第九条规定的基金,应以可持续投资为核心目标;除此之外为「第六条(Article 6)」基金

但在SFDR监管技术标准(RTS)更高要求正式生效(2023年1月1日)期间,欧盟「第八条」和「第九条」基金格局经历了一场根本性的变化。

RTS要求基金管理人按照上述类别,在合同前文件和定期报告中披露更多有关ESG风险和影响的信息。

其中,RTS针对「第九条」基金的ESG策略和披露要求远高于「第八条」基金。

为此,在监管升级之前,资管机构开始对相关基金的分类进行审查,并主动将基金类别从「第九条」降级为「第八条」。

晨星(Morningstar)对欧盟「第八条」和「第九条」基金市场情况(2022Q4)进行了统计。

注:晨星所研究的「第八条」和「第九条」基金主要是SFDR监管范围内的开放式基金和ETFs,大约涵盖欧盟98.2%的可售基金,但不包括货币市场基金、母基金(FOF)以及联接基金(feeder funds)

发布于2023年1月26日的报告——《SFDR Article 8 and Article 9 Funds: Q4 2022 in Review》,收录了相关研究结果。

以下内容和数据均摘自该报告。

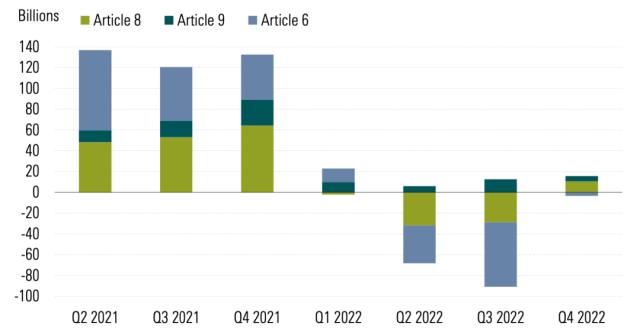

资金流动:「第九条」基金净流入创历史新低

「第八条」基金连续三个季度缩水后,在2022年第四季度资金开始回流。

与此同时,「第九条」基金在第四季度仅仅吸引了51亿欧元的新资金,创下SFDR生效以来的新低。

分析其原因,主要源于大量「第九条」基金在此期间被降级为「第八条」。

图:SFDR基金季度资金流动情况(单位:十亿欧元)

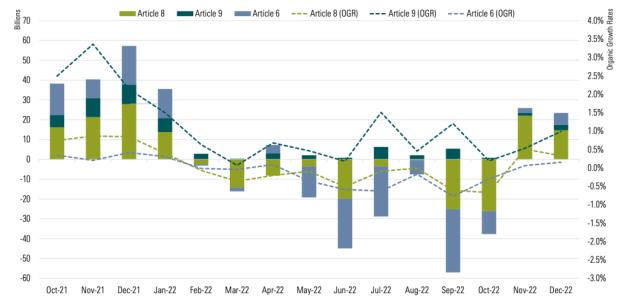

月度数据进一步显示了「第八条」和「第九条」基金的资金流动情况:「第八条」基金在10月份出现最大规模的资金回撤,随后两个月再次流入。

此外,「第九条」基金的资金流量增长率一直为正,而「第八条」和「第六条」基金的资金流量增长率在2022年大部分时间都比较低,甚至为负值。

图:SFDR基金月度资金流动情况(单位:十亿欧元)

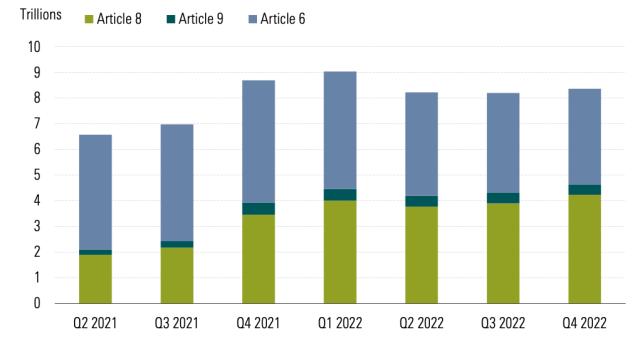

资产规模:「第九条」基金缩水近40%

在2022年第四季度,「第八条」和「第九条」基金的整体资产规模增长了7.3%。

增长主要源自新推出的基金、「第六条」基金升级以及较小程度的市场表现回暖。

到2022年12月底,「第八条」和「第九条」基金的整体规模为4.6万亿欧元,高于9月底的4.3万亿欧元。

同时,这两种类型的基金规模占欧盟市场份额的比例,也从三个月前的53.5%增长至55.5%。

图:SFDR基金季度资金规模(单位:万亿欧元)

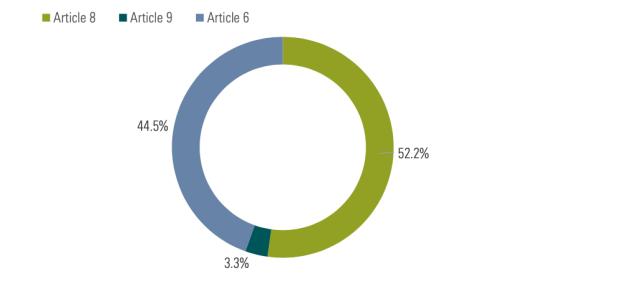

今年1月初,基金降级仍在继续。

其中,「第八条」基金的市场份额从2022年9月底的48.3%跃升至1月中旬的52.2%,「第九条」基金的市场份额从5.2%降至3.3%。

也就是说,「第九条」基金的资产规模在三个月内缩水近40%,大约为1,750亿欧元。

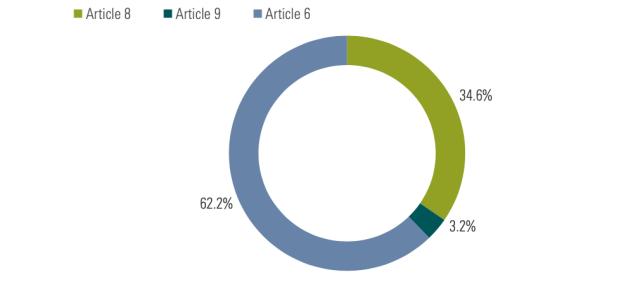

图:SFDR基金市场份额(资产规模)

从基金数量来看,「第八条」和「第九条」基金的合计市场份额基本保持不变,仍为37.8%。

不过,受降级浪潮的影响,「第九条」基金的数量从2022年9月底的1,080只减少至2023年1月中旬的891只,市场份额从4.3%降至3.2%。

与此同时,「第八条」基金的数量从去年9月底的8,459只激增至今年1月初的9,717只,市场份额从33.6%相应地提升至34.6%。

图:SFDR基金市场份额(基金数量)

新发产品:「气候变化」是最受欢迎的主题

近期,相关基金产品发布势头仍旧强劲:2022年第四季度(估计)新推出了165只「第八条」基金和49只「第九条」基金。

图:新发SFDR基金数量

在2022年第四季度,新设立的「第八条」和「第九条」基金占新发基金总数的比例为57%。

资管机构在资产类别、市场敞口、投资风格、主题等方面,继续扩大了「第八条」和「第九条」基金可供投资者选择的范围。

不过,「气候变化」仍是新发产品最受欢迎的主题:超过30只具有气候特征的新基金进入市场,并涵盖所有气候投资方式。

气候主题基金使投资者能够降低投资组合的气候风险,或通过投资向低碳经济转型的公司而获益。

基金重分类:降级多于升级

在2022年第四季度,资管机构继续通过加强ESG整合流程、增加ESG目标或完全改变投资战略来升级基金。

自去年9月以来,419只基金调整了其分类:

108只升级,大部分(85只)从「第六条」升至「第八条」,3只从「第六条」升至「第九条」,20只从「第八条」升至「第九条」;

311只降级,307只基金从「第九条」降至「第八条」,4只基金从「第八条」降至「第六条」。

图:从「第九条」降至「第八条」的基金TOP20(2022Q4)

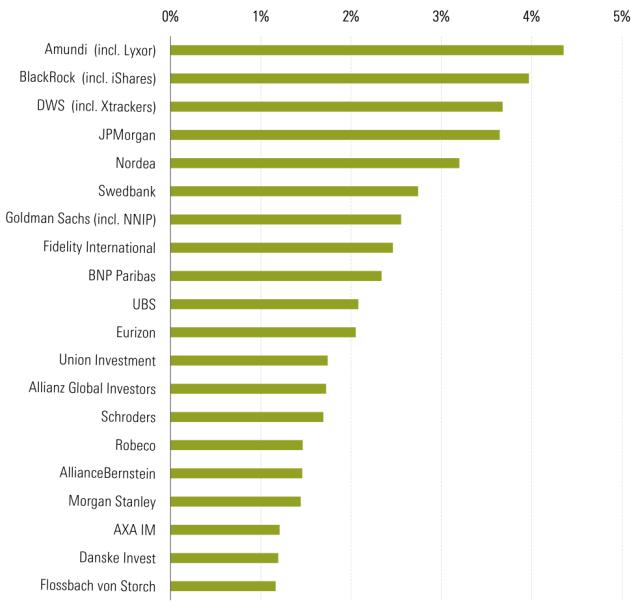

「第八条」和「第九条」基金提供商排名

降级浪潮仅对「第八条」基金的提供商排名产生轻微影响。

「第八条」基金方面,东方汇理(Amundi)仍然位居榜首,市场份额基本维持不变,为4.4%。

贝莱德(BlackRock)攀升至第二位,其在「第八条」基金市场的份额由3.6%上升至近4.0%;DWS跌至第三位。

图:SFDR「第八条」基金供应商排名

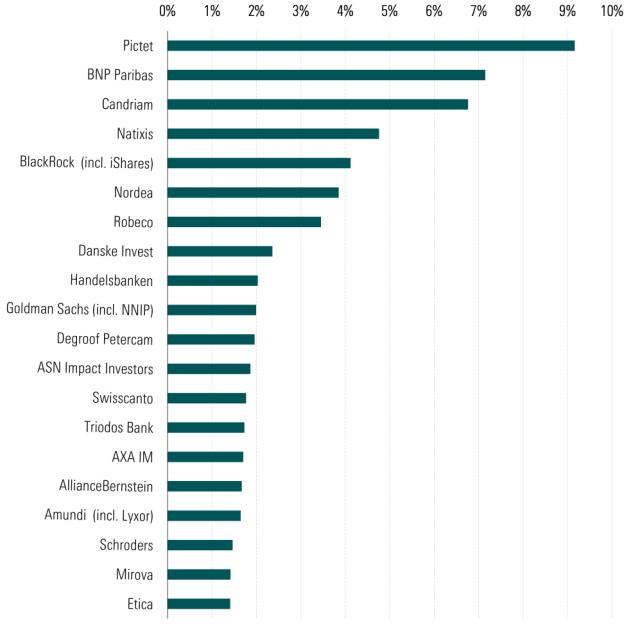

「第九条」基金方面,瑞士百达银行(Pictet)仍位居榜首,法国巴黎银行(BNP Paribas)和Candriam分别取代了贝莱德第二和东方汇理第三的位置。

图:SFDR「第九条」基金供应商排名

值得一提的是,Candriam是欧洲为数不多保留了所有「第九条」基金的大型资管机构之一。

与欧盟ESG基金命名规则的一致性

2022年11月,欧洲证券和市场管理局(ESMA)发布了一项有关基金使用「ESG」和「可持续发展」相关词语的命名规则(草案)。

根据提案,名称中带有任何「ESG」相关词语的基金,至少应有80%的资产具有环境/社会特征,或者投资于SFDR定义的「可持续资产」。

而在名称中使用「可持续(sustainable)」相关词语的基金,需要将上述80%资产中的一半以上分配给SFDR定义的「可持续投资」。

如果ESMA的命名提案生效,目前仅仅有大约四分之一(26.7%)的「第八条」基金满足持有至少40%「可持续资产」的要求,而绝大多数(92.6%)的「第九条」基金已经符合要求。

不符合命名规则的基金需要增加其可持续资产的配置或更改基金名称。

关键词阅读:欧盟SFDR

- 端侧AI潜力释放的“破局者”:散热技术突破迫在眉睫

- 医保政策持续加码支持,创新药出海合作迎高光时刻

- 国常会通过《关于深入实施“人工智能+”行动的意见》,AI智能体应用加速落地

- AI眼镜有望成为AI应用的重要载体,行业多款AI新品放量在即

- 行业会议将召开,机构称创新药板块景气度可持续

- 康养机器人产业正迎来技术融合与场景落地的爆发期

- 我国已全面将辅助生殖技术纳入报销,渗透率有望快速提升,产业链全线受益!

- 百度测试开放智能体应用入口,AI智能体打开更多商业化场景

- 7月A股普遍上涨,8月机会在哪里?历史行情显示这些板块或成热点

- 重磅突发!英伟达H20芯片安全隐患曝光,国产替代迎来黄金发展机遇期,多家企业强势布局!